Domingo 25 de mayo de 2025

"Más impuestos para los ricos y menos para el resto" | C. Martínez, M. Mangas y R. Paparás en Página 12

En un artículo publicado en el diario Página 12, los investigadores docentes del Instituto del Conurbano de la UNGS Carlos Martínez, Martín Mangas y Ricardo Paparás analizan "la presión fiscal argentina, para luego establecer quién soporta el mayor nivel real de carga tributaria y su influencia en el eje igualdad/desigualdad".

"La mayor carga fiscal es sostenida por impuestos a los deciles de menores ingresos, situación a ser revertida si se pretende alcanzar una mayor equidad vertical y lograr un sistema tributario que mejore las condiciones de vida de la sociedad argentina", sostienen.

Acceder al artículo en Página 12

Artículo completo:

El impacto del sistema tributario en la distribución del ingreso

Más impuestos para los ricos y menos para el resto

En medio de un fuerte retroceso de las capacidades estatales en materia recaudatoria, vale recordar la necesidad de una reforma fiscal progresiva orientada a la cúspide de la pirámide distributiva argentina. Entonces, la mayor recaudación obtenida no necesariamente implicaría aumentar la presión fiscal total, más bien, permitiría reducir la regresiva (IVA, Ingresos Brutos, Débitos y Créditos Bancarios, entre otros), que horada gravemente el bolsillo de los sectores de menores ingresos.

Por Carlos R. Martínez, Martín Mangas y Ricardo A. Paparás*

25 de mayo de 2025

El nuevo acuerdo con el Fondo Monetario Internacional le impone a la Argentina encarar una reforma tributaria que el gobierno de Milei ya comenzó a ejecutar, de manera regresiva, el año pasado, con la sanción de la Ley de Medidas Fiscales Paliativas y Relevantes.

La forma en que se estructura el sistema tributario tiene incidencia en los niveles de igualdad/desigualdad de la sociedad argentina. Los sistemas tributarios no son neutrales en la distribución del ingreso, porque juegan un papel fundamental a la hora de definir quién y cómo financia al Estado.

No es indiferente si los Estados se financian con impuestos regresivos, es decir aquellos vinculados al consumo de bienes y servicios, o progresivos, que son aquellos que gravan la renta, alguna manifestación de la riqueza o el consumo, exportaciones e importaciones de sectores de altos ingresos.

En el momento en que el Estado cobra impuestos se puede producir una mejora en la distribución del ingreso si los impuestos progresivos tienen mayor preponderancia recaudatoria, o un retroceso si el sistema tributario se basa principalmente en impuestos regresivos. Por supuesto que después, con el gasto público, en particular el social (educación, salud, vivienda, seguridad social, entre otros), ese sesgo del sistema tributario puede ser potenciado o revertido para que el efecto neto de la política fiscal vaya en beneficio de los sectores más postergados.

Presión fiscal

A partir de los datos de ARCA, Ministerio de Economía y otras fuentes, vamos a analizar la presión fiscal argentina, para luego establecer quién soporta el mayor nivel real de carga tributaria y su influencia en el eje igualdad/desigualdad, haciendo foco en los tributos directos y progresivos nacionales (Ganancias, Bienes Personales, Retenciones y Aporte de las Grandes Fortunas), y provinciales (Herencia e Inmobiliario, en particular el rural), que intentan captar el excedente del capital, en flujos y en stocks, para determinar cuál es el aporte que hacen los que están en la cúspide de ingresos y riqueza en nuestro país.

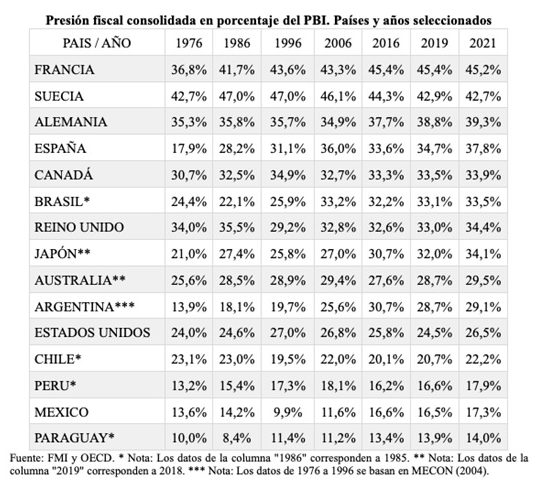

Según la Organización para la Cooperación y el Desarrollo Económico (OCDE), Argentina, en 2021, estaba 39 (de 125), en presión fiscal consolidada (nacional, provincial y municipal), debajo de más de 30% de los países analizados (incluyendo casi toda Europa, Nueva Zelanda, Japón, Canadá, Israel, Corea del Sur, Australia, Brasil y Túnez). En cuarenta y cinco años, Argentina siempre estuvo debajo de más de la mitad de los otros 14 países del cuadro, con valores no particularmente altos a nivel internacional y siempre menores a los de Brasil.

Demostrada su escala no excesiva, vale considerar la composición de la presión fiscal argentina, acudiendo al principio de equidad, esto es, la capacidad para cobrar a quienes más tienen una mayor proporción de impuestos en relación de sus ingresos (equidad vertical) y procurar el cobro de igual proporción a igual nivel de ingresos (equidad horizontal), independientemente del origen o destino de éstos.

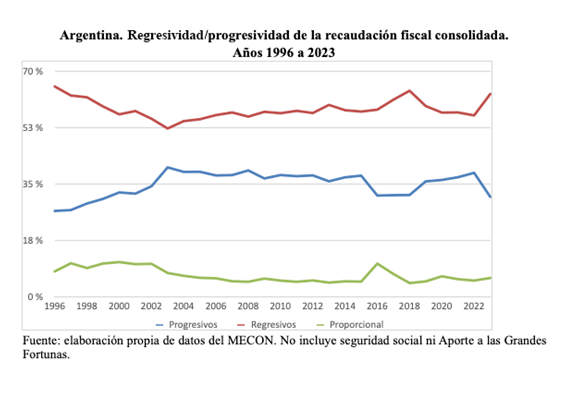

La progresividad/regresividad depende, así, de cuánto se recaude de la población de ingresos altos respecto a la de ingresos bajos. La construcción del eje regresivo/progresivo en la recaudación fiscal argentina, sin contar aportes y contribuciones a la seguridad social, para 1996-2023, se basó en datos del MECON y otras fuentes provinciales.

Regresividad

Esta mirada de casi treinta años permite observar un predominio evidente de la recaudación regresiva, más allá de algunos vaivenes circunstanciales, para el sistema tributario consolidado, mostrando que la mayor carga fiscal es sostenida por impuestos a los deciles de menores ingresos, situación a ser revertida si se pretende alcanzar una mayor equidad vertical y lograr un sistema tributario que mejore las condiciones de vida de la sociedad argentina.

En los últimos dos años, la presión fiscal argentina (sin contar seguridad social, que representó unos cinco puntos del producto), estuvo en torno al 23% del PBI. Por lo cual, la recaudación tributaria que proviene de impuestos progresivos se ubicó alrededor del 7% del producto.

Esto es así, porque la imposición progresiva, presenta ciertas particularidades en nuestro país, de las cuales los puntos centrales son:

*El impuesto a las Ganancias grava débilmente los altos ingresos, con un 45% de su recaudación en personas físicas y el 55% restante lo aportan las empresas. En mercados donde priman monopolios, oligopolios y/o empresas con posición dominante no es deseable que el grueso de la recaudación lo paguen las empresas, por su capacidad de anticipar el impuesto y trasladarlo al costo/precio de los productos.

Con datos de 2021, sólo 96 empresas (de 158.390 que declararon ganancias ese año), obtuvieron una renta neta superior a los 137 millones de dólares y aportaron 1,0% del PBI (31% del total recaudado por ganancias de personas jurídicas ese año). En el caso de las personas físicas, sólo el 6% de los contribuyentes (poco más de 41.000 personas) aportó 0,94% del PBI (37% de lo recaudado).

Además, en 2019, se derogó el impuesto a la Ganancias Mínima Presunta, lo que impide, entre otros asuntos, vincular y gravar la existencia y mantenimiento de activos empresarios cuando se produce un resultado negativo (pérdida) en el impuesto a las Ganancias.

*El impuesto sobre los Bienes Personales no logró, en más de treinta años de vida, combatir la elusión fiscal ni recaudar montos razonables. Este déficit fue profundizado por la reforma del gobierno libertario al haber minimizado el tributo: con la fuerte suba en el mínimo no imponible (medido en dólares, de 123.000 a 282.000), una reducción gradual regresiva de las tasas hasta alcanzar una alícuota única y plana del 0,25% en 2027 y eliminando la sobre-alícuota que existía para los bienes radicados en el exterior.

*El Aporte Solidario y Extraordinario de las Grandes Fortunas (que operó por única vez), en su momento, fue un ejemplo del potencial transformador de la imposición de máxima progresividad y de las dificultades para desarrollarla y sostenerla ante actores concentrados con gran capacidad de resistencia, vía la judicialización y el posicionamiento, diverso, pero siempre tendiente a evitar o restringir el tributo, de distintos actores corporativos en el debate público.

*Los Derechos de Exportación no recuperaron su nivel de una década atrás, en un marco de fuerte cuestionamiento corporativo, por lo que se sostienen, fundamentalmente, por constituir un recurso de peso para el Tesoro Nacional.

Sin perjuicio de ello, es creciente su concentración en pocas posiciones arancelarias, al punto de que, incluso dentro de los complejos cerealero y oleaginoso (sus principales fuentes), se procuró centrarlos en la soja y sus derivados. Tal falta de diversificación es letal ante eventos que afectan a determinadas producciones, como la sequía de 2023 (o incluso ante una potencial caída del precio de la soja únicamente), que derrumbó la recaudación.

*El impuesto Inmobiliario tiende en el largo plazo hacia su pérdida de significancia económica y muy fuerte caída (más grave en el tramo rural que en el urbano), por el creciente atraso de los valores fiscales de los inmuebles respecto a sus (dolarizados) precios de mercado. Esto se debe, al menos, a tres factores: catastros desactualizados, enorme brecha entre precios de mercado y valores fiscales y falta de mecanismos de revaluación para acotar tal brecha. Todo ello, llevó a la recaudación del rural a 0,05% del PBI en 2023.

*No existe un impuesto a la herencia, por su desaparición tanto a nivel nacional como provincial, a manos de la última dictadura cívico-militar, salvo en suelo bonaerense, donde fue restituido en 2011 y continúa vigente hasta la actualidad, aunque recaudando muy poco. La casi total ausencia en el presente de un tributo muy relevante en la Argentina de mediados del siglo XX, es grave, en tanto claudicación ante la poco meritocrática “lotería genética” de la herencia, que implica una renuncia a una gran arma contra la creciente concentración intergeneracional de riqueza e ingreso.

*En fin, si consideramos a quienes se encuentran entre las 10.000 personas de más dinero del país, entre Ganancias, Bienes Personales, impuesto bonaerense a la herencia, Inmobiliario Rural y Derechos de Exportación, no pasan de aportar al Estado cerca de un 1,8% del PBI por esta combinación de tributos progresivos nacionales y provinciales. Es decir, su contribución es del 25% de la recaudación de los impuestos progresivos argentinos.

*Por lo tanto, de encararse en algún momento una reforma fiscal, ésta tiene que ir orientada a que la cúspide de la pirámide distributiva argentina contribuya a la recaudación acorde a sus elevadísimos niveles de ingresos y riqueza. Entonces, la mayor recaudación progresiva obtenida no necesariamente implicaría aumentar la presión fiscal total, más bien, permitiría reducir la regresiva (IVA, Ingresos Brutos, Débitos y Créditos Bancarios, entre otros), que horada gravemente el bolsillo de los sectores de menores ingresos. Solo así podremos lograr un mínimo de justicia fiscal y social.

*Investigadores-docentes de la Universidad Nacional de General Sarmiento